Wenn Sie sich entschieden haben, dass eine Allokation in Private Equity für Ihr Portfolio von Vorteil sein könnte und in Ihre allgemeine Anlagestrategie passt, stellt sich als nächstes die Frage, wie viel Ihres Portfolios Sie in private Anlagen investieren wollen. Es gibt zwar einige allgemeine Richtlinien, die von Finanzplanern und Anlageberatern vorgeschlagen werden, aber die endgültige Entscheidung über die Allokation ist eine persönliche Entscheidung, die von Faktoren wie den folgenden abhängt:

- Größe des Portfolios

- Aktuelle Portfolioaufteilung

- Aktuelle Risikoeigenschaften des Portfolios

- Liquiditätsbedarf

- Einkommensbedarf

- Zeithorizont

Dieser Artikel hilft Ihnen auf dreierlei Weise bei Ihrer Allokationsentscheidung:

- Kontext aus den Erfahrungen institutioneller Anleger ziehen

- Wie risikobereinigte Renditen je nach Allokation variieren können

- Wie erwartete Renditen und Volatilität mit der Allokation variieren

1. Nutzen Sie die Erfahrungen institutioneller Anleger

Institutionelle Anleger, wie z.B. Pensionsfonds und Stiftungen, investieren schon seit Jahrzehnten in Private Equity. Auch wenn jeder Einzelne sicherlich seine eigenen Parameter für die Allokation in Private Equity hat, können die Erfahrungen größerer Investoren und ihr Fachwissen zumindest einen Anhaltspunkt für Einzelne bieten, wenn sie entscheiden, wie sie neue Allokationen mit Private Equity in ihre Portfolios aufnehmen.

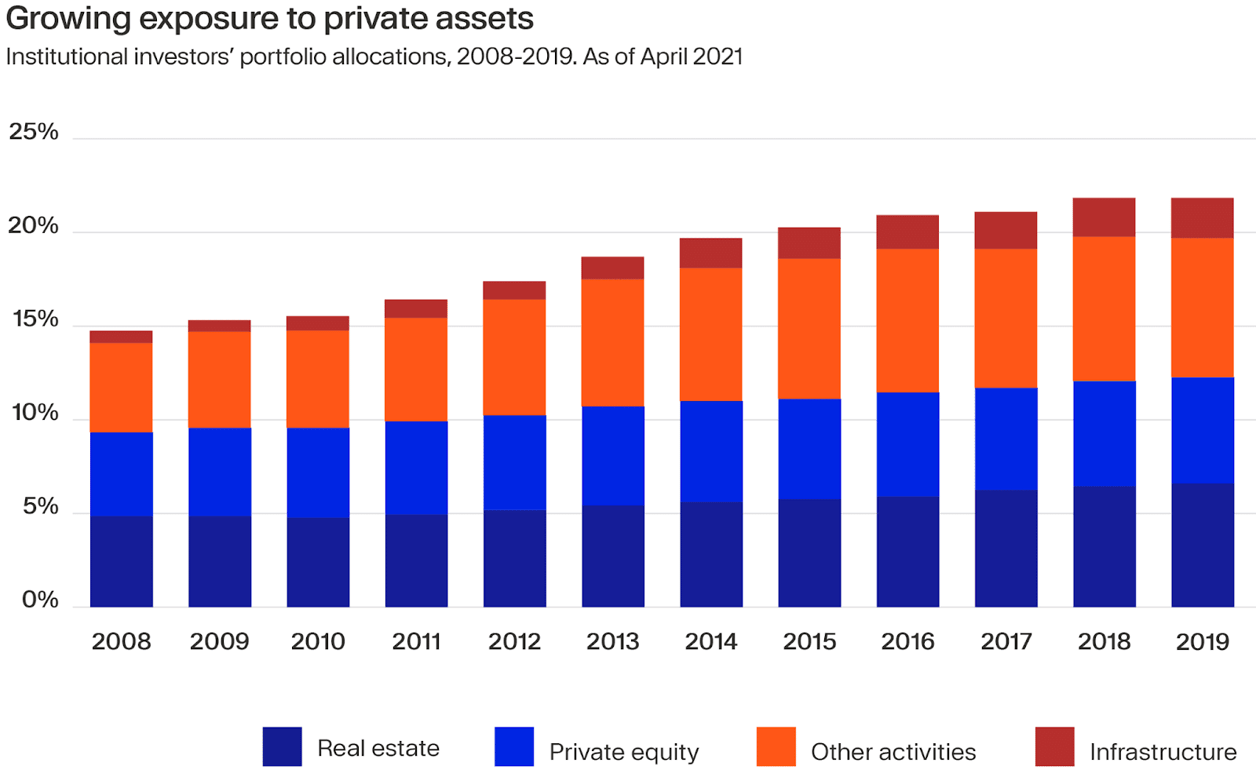

Die Allokation der Institutionen in Private-Equity-Anlagen ist zumindest in den letzten 15 Jahren stetig gestiegen (siehe unten) und liegt nun im Durchschnitt bei über 22%. Wenn Immobilienanlagen aus der Gesamtallokation herausgenommen werden, lag der Anteil von Private Equity, Infrastruktur, privaten Krediten und anderen alternativen Anlagen im Jahr 2019 bei durchschnittlich 15%.

Als Durchschnittswert für Hunderte von Institutionen könnte man erwarten, dass die typische Allokation in private Marktinstrumente zwischen 5% und 30% des Gesamtvermögens liegt. Institutionelle Anleger sind zwar insgesamt eher risikoscheu, haben aber auch sehr viel mehr Erfahrung mit privaten Märkten, und ihre größeren Portfolios erlauben ihnen möglicherweise einen nachsichtigen Umgang mit der Illiquidität privater Anlagen. Daher sollte ihre Herangehensweise an Privatmarktanlagen unter Berücksichtigung dieser Faktoren als Richtlinie dienen.

2. Zeigen Sie, wie risikobereinigte Renditen mit der Allokation variieren können

Ein weiterer Kontext ergibt sich aus der Betrachtung der Auswirkungen von Private Equity-Allokationen auf die Gesamtperformance eines bestehenden Portfolios.

Nachfolgend finden Sie ein Beispiel, das auf Untersuchungen von Hamilton Lane beruht. Die Grafik zeigt, dass ein 60/40-Portfolio (öffentliche Aktien und Anleihen) im 20-Jahres-Zeitraum von 2000 bis 2020 eine jährliche Rendite von rund 7,5 Prozent erzielte. Ein Portfolio mit einer größeren Allokation in Private Equity und Immobilien (42 Prozent Public Equity, 28 Prozent Anleihen, 18 Prozent Private Equity, 12 Prozent Private Credit) bot im gleichen Zeitraum jedoch eine jährliche Rendite von 9,40 Prozent bei höheren Sharpe Ratios.

3. Zeigen Sie, wie erwartete Renditen und Volatilität mit der Allokation variieren

Anbei finden Sie eine Studie von Vanguard, die die erwarteten Renditen und das Risiko (Volatilität) bei unterschiedlichen Allokationen¹ aufzeigt. In diesem Beispiel wird das traditionelle 70% Aktien- / 30% Anleihenportfolio als Ausgangspunkt verwendet und es wird davon ausgegangen, dass eine sofortige, kontinuierliche Neugewichtung aufgrund der Illiquidität von Private Equity nicht möglich ist.

Die Allokation in Private Equity variiert erheblich, selbst unter institutionellen Anlegern mit langjähriger Erfahrung in den privaten Märkten. Anleger sollten ihre strategischen Ziele und die erwarteten Auswirkungen der Aufnahme von PE in ihre Portfolios sorgfältig abwägen, wenn sie bestimmen, wie hoch die Allokation für sie sein soll. Außerdem sollten sie damit rechnen, dass sie ihre Allokation im Laufe der Zeit ändern werden, wenn sie mehr Erfahrung mit privaten Anlagen haben und die Auswirkungen solcher Anlagen auf ihr Gesamtportfolio einschätzen können.

Die obigen Beispiele sollen Anlegern Anhaltspunkte geben, die ihnen helfen können, die gewünschte Asset-Allokation von Private Equity in ihren Portfolios zu bestimmen. Es gibt weder ein "richtiges" Allokationsprofil für jedermann, noch eine "perfekte" Allokation, da einige der beteiligten Variablen subjektiv sind (wie Liquidität, Zeithorizont und strategische Eignung).

Der nächste entscheidende Schritt bei der Portfoliokonstruktion ist die Wahl einer Anlagestrategie, die mit Ihren Zielen übereinstimmt. Darauf gehen wir in unserem Artikel über Anlagestrategien für Private Equity im Detail ein.

- 1 Minimum investment may vary by country and local regulation.

- 2 Source: McKinsey "Private Markets Annual Review 2022"

- 3 Past performance is no guarantee of future returns.