Schlüsselaspekte von Private-Equity-Anlagen

Aufgrund der speziellen Eigenschaften von Private-Equity-Investitionen und der Struktur und dem Lebenszyklus von PE-Fonds haben Investoren in PE-Fonds eine andere Anlageerfahrung als bei öffentlichen Aktien und festverzinslichen Wertpapieren. Wichtige Aspekte bei der Aufnahme von Private-Equity-Investitionen in ein Portfolio sind die Cashflows, das Renditeprofil und die Auswirkungen auf die Diversifizierung des Portfolios.

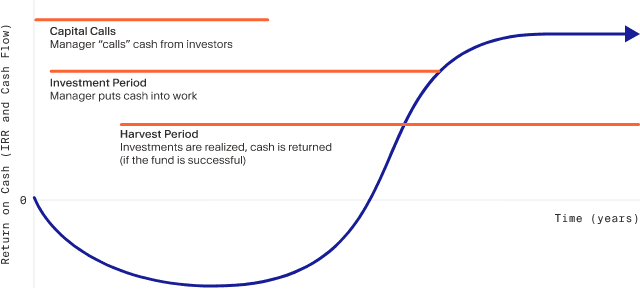

1. Kapitalflüsse

Investitionen in öffentliche Wertpapiere oder Fonds können auf einmal getätigt und auch auf einmal liquidiert werden. Investoren haben zudem die Möglichkeit, Geldmittel hinzuzufügen oder Teile der Investition nach eigenem Ermessen zu liquidieren. Bei Private-Equity-Fonds hingegen verpflichten sich Investoren, Kapital zu investieren, zahlen dieses jedoch nicht auf einmal ein. Stattdessen ruft der General Partner nach Bedarf einen Teil des Investitionsbetrags ab, um Anteile an privaten Unternehmen zu erwerben.

Dieser Prozess kann sich über mehrere Jahre erstrecken, bis die gesamte Investitionsverpflichtung des Investors abgerufen ist. Der Investor hat keine Entscheidungsbefugnis und ist verpflichtet, das Kapital dem Fonds zur Verfügung zu stellen, wenn dies gefordert wird.

Wenn der Fonds seine Beteiligungen an privaten Unternehmen liquidiert, zahlt der General Partner Ausschüttungen an die Investoren aus. Diese erfolgen nach dem Ermessen des General Partners und in Übereinstimmung mit einem Ausschüttungsplan, der in den Angebotsunterlagen dargelegt ist. Auch hier hat der Investor keine Entscheidungsbefugnis darüber, wann diese Geldflüsse erfolgen.

2. Renditeprofil (die J-Kurve)

Bei öffentlichen Aktieninvestitionen handelt es sich in erster Linie um Transaktionen auf dem Sekundärmarkt zwischen Investoren. Daher fließen Erlöse aus einer öffentlichen Aktieninvestition (außer bei einem IPO) tatsächlich nicht in das Unternehmen. Bei Private-Equity-Investitionen hingegen fließt das Kapital direkt in das Unternehmen, um deren Wachstum zu finanzieren. Es gibt in der Regel eine Verzögerung zwischen der Kapitalzufuhr an ein Zielunternehmen und der Realisierung eines gesteigerten Unternehmenswerts durch Umsatz- oder Gewinnverbesserungen.

Während dieser Phase erfolgt die Investition in Zielunternehmen, ohne dass gleichzeitig ein unmittelbarer Anstieg des Unternehmenswerts verzeichnet wird. Daher tendiert der Wert von Private Equity-Investitionen dazu, unter die Bewertung der anfänglichen Investitionen zu fallen, während das Kapital eingesetzt wird, um dann in zukünftigen Quartalen zu steigen, wenn das Zielunternehmen beginnt, Wachstum aus dieser Investition zu realisieren. Infolgedessen nimmt die Kurve des Investitionswerts im Laufe der Zeit die Form eines "J" an, da Investitionen getätigt werden, der Wertzuwachs jedoch noch nicht realisiert wird.

Wenn die Zielinvestitionen messbares Wachstum erzielen, steigt ihr Wert beschleunigt an. Der General Partner kann dann während der Ernteperiode Ausstiege planen, die diesen gesteigerten Wert für die Investoren im Fonds realisieren.

Die Form des Renditeprofils, die der Anleger erfährt, wird als "J-Kurve" bezeichnet.

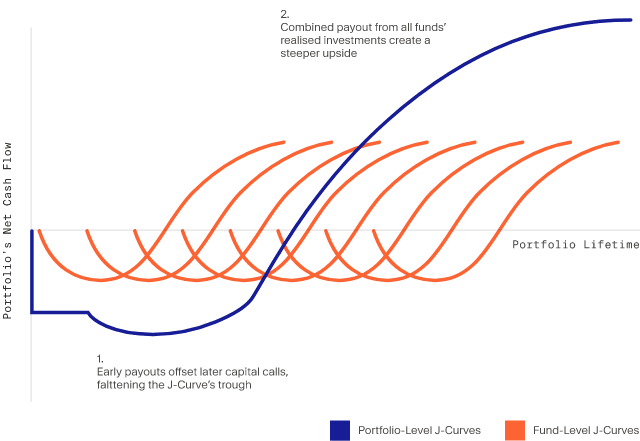

Aus Sicht der Kommanditisten ist eine eher flachere J-Kurve bevorzugt. Dies kann durch kleinere, schrittweise Kapitalabrufe und schnellere Ausstiege aus früheren Investitionen erreicht werden, um die Auswirkungen negativer Renditen in den ersten Jahren eines Fonds abzumildern.

Die Bindungsfrist eines Private-Equity-Fonds und das Renditeprofil der J-Kurve können sowohl Chancen als auch Herausforderungen für Anleger darstellen, die ein dynamisches Portfolio führen möchten, das flexibel auf ihre sich ändernden Bedürfnisse reagiert und unvorhergesehene Ereignisse berücksichtigt.

Einerseits kann der Zyklus der Kapitalabrufe und Ausschüttungen ein sich selbst finanzierendes Portfolio schaffen, bei dem die Gewinne aus einer Private-Equity-Anlage in die Kapitalabrufe einer anderen reinvestiert werden. Dies ist insbesondere dann möglich, wenn der Fonds eine besonders flache J-Kurve aufweist (wie oben erwähnt).

Andererseits können Limited Partners unter der Illiquidität der Anlageklasse leiden, wenn eine Private-Equity-Fondsanlage erst spät im Lebenszyklus Barmittel zurückgibt. Selbst wenn ein Fonds am Ende seiner Laufzeit eine hervorragende Rendite erwirtschaftet, kann es sein, dass die Anleger dringend Liquidität benötigen - um Kapitalabrufe zu finanzieren, Schulden zu begleichen oder einen anderen Bedarf an Barmitteln zu decken.

3. Diversifizierung des Portfolios

Im Allgemeinen hat sich gezeigt, dass Private Equity ausreichend unkorreliert mit öffentlichen Aktien ist, um positive Diversifikationsmerkmale zu bieten, wenn es zu öffentlichen Aktienportfolios hinzugefügt wird.¹ Die Korrelation der Performance zwischen Private Equity und öffentlichen Aktienfonds kann jedoch je nach Art der Private-Equity-Investitionen und den verschiedenen Konfigurationen der öffentlichen Aktienportfolios unterschiedlich sein. Diese Unterschiede können auf die Konzentration in Branchensektoren, Größe oder Faktorgewichtungen wie Wert gegen Wachstum zurückzuführen sein wie z.B. Value vs. Growth.

¹https://www.capdyn.com/Customer-Content/www/news/PDFs/diversify-your-portfolio-with-private-equity.pdf

- 1 Minimum investment may vary by country and local regulation.

- 2 Source: McKinsey "Private Markets Annual Review 2022"

- 3 Past performance is no guarantee of future returns.