Jahrzehntelang haben die Eigenschaften von Private Equity die Anlageklasse für diejenigen attraktiv gemacht, die sich beteiligen konnten. Nun, da sich der Zugang zu Private Equity für mehr Privatanleger öffnet, wird das ungenutzte Potenzial zur Realität. Die Frage, die Sie sich stellen sollten, lautet also: Warum sollte man investieren?

Wir beginnen mit den Hauptargumenten für eine Anlage in Private Equity:

- Wie und warum die Renditen von Private Equity in der Vergangenheit in vielerlei Hinsicht höher waren als die anderer Anlagen

- Wie die Aufnahme von Private Equity in ein Portfolio das Risiko-Rendite-Profil beeinflusst, indem es hilft, Markt- und zyklische Risiken zu diversifizieren

Anschließend werden wir einige wichtige Überlegungen und Risiken für Private-Equity-Investoren skizzieren.

Wenn Sie mit den grundlegenden Merkmalen von Private Equity nicht vertraut sind, empfehlen wir Ihnen, sich den vorherigen Abschnitt anzusehen: Was ist Private Equity?

1. Höhere Renditen

Einer der Hauptgründe, Private Equity in ein Portfolio aufzunehmen, ist das Potenzial, die Gesamtrendite des Portfolios zu steigern. Forschungsergebnisse zeigen, dass die Renditen von Private Equity auf mehreren Ebenen gut abschneiden, die wir hier abdecken werden: im Vergleich zum öffentlichen Aktienmarkt, im Vergleich zu anderen privaten Marktanlageklassen, zwischen Quartilen und bei der Hinzufügung zu einem Portfolio.

Private Equity vs. Public Equity

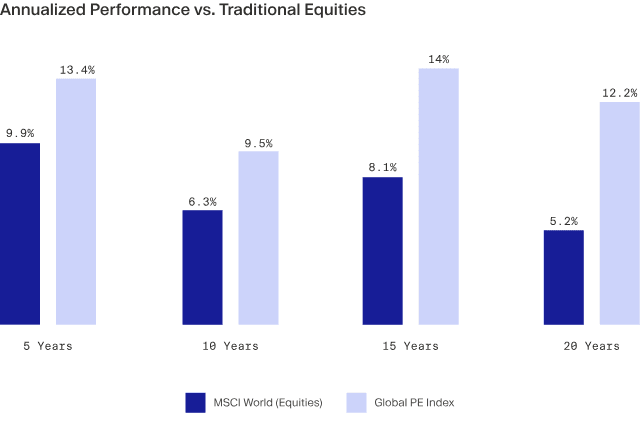

Sie haben möglicherweise von der langjährigen Frage gehört, ob die Renditen von Private Equity historisch gesehen die von Public Equity übertroffen haben. Die einfache Antwort lautet: Ja, und zwar deutlich.

Im Folgenden finden Sie weitere Vergleiche.

Private Equity im Vergleich zu anderen Anlageklassen

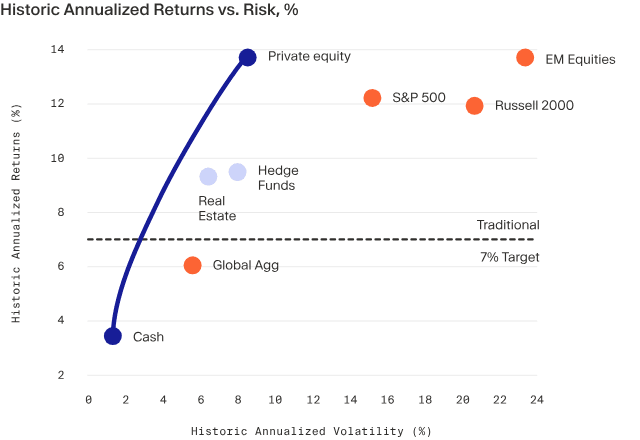

Bei der Einführung einer neuen Anlage in ein Portfolio ist die grundlegendste Überlegung das Risiko-Rendite-Profil dieser Anlage.

Historisch gesehen hat Private Equity Renditen ähnlich wie die von Schwellenländeraktien und höher als alle anderen traditionellen Anlageklassen gezeigt. Die relativ niedrige Volatilität² gepaart mit einer hohen Renditen sorgt für ein überzeugendes Risiko-Rendite-Profil.³

Performance zwischen den Quartilen

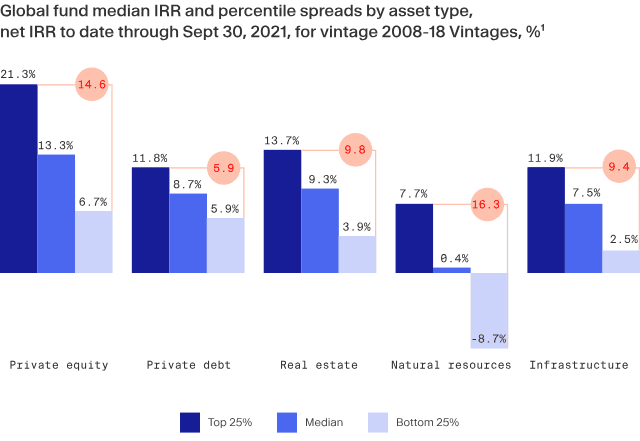

Jeder Private Equity-Fonds hat ein bestimmtes Renditeziel und eine spezifische Strategie, um dieses Ziel zu erreichen. Es überrascht daher nicht, dass die Renditen der Fonds stark variieren. Tatsächlich weisen die Quartile der Private Equity-Fonds die größte Bandbreite an Renditen aller alternativen Anlageklassen auf - wie Sie unten sehen können.

Dennoch war die Top-Quartil-Rendite für Private Equity-Jahrgänge zwischen 2007-2017 höher als jede andere um mehr als 7%, während das mittlere Quartil höher war als alle anderen Anlageklassen um mindestens 4%.⁴

Die Erkenntnis ist, dass die Fondsselektion entscheidend ist. Bei Moonfare führen wir einen strengen Auswahl- und Due-Diligence-Prozess für alle auf der Plattform gelisteten Fonds durch.

Wie Private Equity die Portfoliorenditen beeinflusst

Wie sich die Aufnahme von Private Equity in ein Portfolio auswirkt, hängt - wie immer - vom Portfolio selbst ab. Eine Studie von Pantheon aus dem Jahr 2015⁵ legte nahe, dass die Einbeziehung von Private Equity in ein reines öffentliches Aktienportfolio 3,16% annualisierte Überschussrenditen („Alpha“) freisetzen kann.

Wir werden uns mit der Konstruktion eines Private Equity-Portfolios befassen Wie baut man ein diversifiziertes Portfolio auf? Um jedoch eine vereinfachte Vorstellung davon zu bekommen, wie die Aufnahme von Private Equity die Gesamtrenditen beeinflussen könnte, können wir uns Modelle verschiedener Beispielportfolios ansehen. Die untenstehende Grafik zeigt, wie die Aufnahme von Private Equity in ein Portfolio aus öffentlich gehandelten Aktien und Anleihen die Risiko-Rendite-Profile beeinflusst.

Warum sind die historischen Renditen von Private Equity höher?

Wir haben die einzigartigen Merkmale von Private Equity im Detail im Abschnitt Was ist Private Equity? vorgestellt. Diese Merkmale machen die Anlageklasse grundlegend anders als öffentliche Aktien auf eine Weise, die die Renditen auf Fonds- oder Portfolioebene erhöhen kann:

- Zugang zu Gelegenheiten: Der Pool an Unternehmen, die an den öffentlichen Märkten für Investitionen zur Verfügung stehen, ist begrenzt, und jedes gehandelte Unternehmen steht unter enormer Beobachtung. Unabhängig davon, ob Sie der Meinung sind, dass öffentliche Märkte jemals wirklich „effizient“ sein können oder nicht, ist der Wert eines Unternehmens wahrscheinlich bereits anerkannt, wenn es an die Börse geht, was den Preis in die Höhe treibt.

Auf der anderen Seite haben die besten Private-Equity-Firmen Zugang zu einem noch größeren Pool unbekannter Möglichkeiten, die nicht so genau geprüft werden, und verfügen über die Ressourcen, um eine Due-Diligence-Prüfung durchzuführen und die Unternehmen zu identifizieren, in die es sich zu investieren lohnt. Investitionen im Frühstadium bedeuten ein höheres Risiko, aber für die Unternehmen, die erfolgreich werden, profitiert der Fonds von höheren Renditen.

- Aktive, wertsteigernde Eigentümerschaft: Wenn ein Investor Aktien eines öffentlichen Unternehmens kauft, ist das Maß an Kontrolle, das er erwirbt, marginal. Wenn er sich entscheidet, keine Stimmrechte auszuüben, sinkt es auf null. Wenn eine Private Equity Firma investiert, übernimmt sie fast immer ein Maß an aktivem Eigentum. Dies reicht von Beratung und Unterstützung bis hin zur vollständigen Umstrukturierung und Führung des Unternehmens. Die größeren Private Equity Firmen haben spezialisierte Teams zur Wertsteigerung, die sich ausschließlich darauf konzentrieren, den langfristigen Wert zu erhöhen und somit die Rendite so weit wie möglich zu steigern.

- Ausrichtung der Interessen: Wenn es um aktives Management geht, ist der nächste Verwandte eines Private Equity Fonds ein öffentlicher Aktienfonds. Sowohl die Verwalter öffentlicher als auch privater Aktienfonds verpflichten sich, einen bestimmten Prozentsatz in den Fonds zu investieren, aber es gibt ein altbekanntes Problem bei der Angleichung der Interessen für die Verwaltung öffentlicher Aktienfonds: das 'Prinzipal-Agent-Problem'.

Wenn ein Investor (der ‚Principal‘) einen öffentlichen Fondsmanager beauftragt, sein Kapital zu verwalten (als ‚Agent‘), delegiert er die Kontrolle an den Manager, während er das Eigentum an den Vermögenswerten behält. Bei vielen Publikumsfonds erhält der Manager eine Gebühr, unabhängig davon, wie sich der Fonds entwickelt, während der Anleger für etwaige Verluste haftet. Im Falle von Private Equity erhält der General Partner nicht nur eine Managementgebühr. Er erhält auch einen prozentualen Anteil an den Gewinnen des Fonds in Form eines "Carry" (normalerweise 20%). Dadurch wird sichergestellt, dass die Interessen des Managers mit denen der Anleger in Einklang stehen.

Private Equity-Fonds entschärfen auch eine andere Form des Principal-Agent-Problems. Wir können die Unternehmensleitung auch als einen "Agenten" betrachten, der die Aufgabe hat, das Unternehmen für die Anleger zu führen. Ein öffentlicher Aktienanleger will letztlich nur eines - dass das Management den Aktienkurs steigert und/oder Dividenden ausschüttet. Der Anleger hat wenig bis gar keine Kontrolle über diese Entscheidung. Wir haben oben gezeigt, wie viele Private Equity-Strategien - insbesondere Mehrheitsübernahmen - die Kontrolle über die Führung des Unternehmens übernehmen und damit sicherstellen, dass der langfristige Wert des Unternehmens an erster Stelle steht und die Rendite über die Laufzeit des Fonds in die Höhe treibt.

2. Diversifizierung und Risikominderung

Die moderne Portfoliotheorie lehrt uns, dass wir das geschäftliche und finanzielle Risiko durch Diversifizierung so weit wie möglich reduzieren sollten. Dies lässt sich am besten durch die Auswahl von Vermögenswerten erreichen, die langfristig attraktive Renditen erzielen, aber eine eher geringe Korrelation aufweisen. Private Equity kann daher helfen, ein Portfolio zu diversifizieren, indem es sowohl das Risiko des öffentlichen Marktes als auch das zyklische Risiko mindert.

Risiko des öffentlichen Marktes

Eine Diversifizierung innerhalb des öffentlichen Aktienuniversums anhand von Faktoren wie der Kapitalisierung kann das idiosynkratische Risiko verringern, führt aber immer noch zu einem Portfolio, das aus stark korrelierten Vermögenswerten besteht. Um das Portfoliorisiko stärker zu reduzieren, sollten wir nach Anlagen suchen, die eine geringere Korrelation zum öffentlichen Markt aufweisen.

Private Equity-Fonds stellen eine Anlageklasse dar, die eine geringere Korrelation mit den Bewegungen des öffentlichen Marktes aufweist. Während sich die wirtschaftlichen Bedingungen auf fundamentaler Ebene auf die Performance der Portfoliounternehmen auswirken können, versuchen Private-Equity-Manager, langfristig Werte zu schaffen, indem sie Kapital direkt in private Unternehmen investieren und dann mit diesen Unternehmen zusammenarbeiten, um sicherzustellen, dass ihr Kapital effektiv zur Wertsteigerung eingesetzt wird. Dies steht im Gegensatz zu öffentlichen Aktieninvestitionen, die sekundäre Transaktionen darstellen und stärker von anhaltendem Wirtschaftswachstum profitieren.

Da Private-Equity-Investitionen einen langfristigen Ansatz verfolgen, um neue Unternehmen zu kapitalisieren, innovative Geschäftsmodelle zu entwickeln und notleidende Unternehmen zu restrukturieren, weisen sie in der Regel keine hohen Korrelationen mit öffentlichen Aktienfonds auf, was sie zu einem wünschenswerten Diversifikator in Anlageportfolios macht.

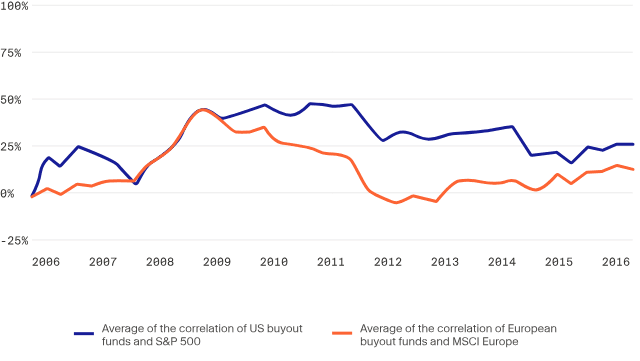

Die folgende Grafik zeigt die durchschnittliche Korrelation zwischen einzelnen Buyout-Fonds und dem entsprechenden geografischen öffentlichen Markt seit 2001.

Betrachten wir die USA. Selbst in einem solchen Markt, der in hohem Maße integriert und vernetzt ist, mit Unternehmen, die von denselben wirtschaftlichen, steuerlichen und monetären Bedingungen betroffen sind, hat die Korrelation zwischen Private-Equity-Buyout-Fonds und öffentlichem Beteiligungskapital seit 2001 nicht mehr 50% erreicht.

In Europa - einem weitaus stärker fragmentierten Markt - ist die Korrelation zwischen Buyout-Fonds und öffentlichem Beteiligungskapital im gleichen Zeitraum weitaus geringer, manchmal sogar negativ.

Zyklisches Risiko

Da Private-Equity-Fonds weitaus mehr Kontrolle über die Unternehmen haben, in die sie investieren, können sie aktivere Entscheidungen treffen, um auf Marktzyklen zu reagieren, sei es in einer Wachstumsphase oder in einer Rezession. Das Ergebnis ist, dass Private Equity-Fonds eher in der Lage sind, Abschwünge zu überstehen.

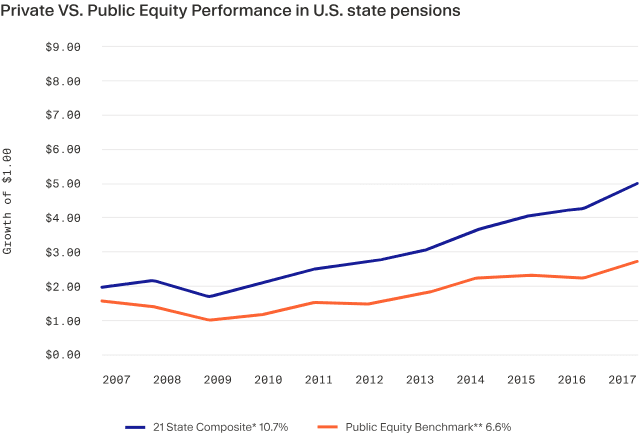

Betrachtet man die obige Grafik. Neben der durchweg höheren Private Equity Rendite für diese Pensionsfonds wurde der Markteinbruch infolge der Rezession 2007-2009 später gespürt, mit einer schnelleren Erholung. Auch während die öffentlichen Märkte zwischen 2011 und 2014 stagnierten, erzielten die Private Equity Renditen weiterhin positive Ergebnisse.

Private Equity Firmen, die sich auf Wertschöpfung konzentrieren, sind gut positioniert, um in Marktabschwüngen besser abzuschneiden als Manager öffentlicher Aktien. Untersuchungen von McKinsey haben ergeben, dass Firmen mit Wertschöpfungsteams während und nach der globalen Finanzkrise 2008 deutlich besser abgeschnitten haben als andere. Sie erzielten rund fünf Prozent höhere Renditen (23%) als Firmen ohne Portfoliobetriebsgruppen (18%)⁸.

Die Auswirkung von Private Equity auf das Portfoliorisiko

Es ist erwähnenswert, dass die Einbeziehung von Private Equity das Gesamtrisiko des Portfolios wahrscheinlich nicht verringern wird. Im obigen Unterabschnitt "Wie Private Equity die Portfoliorenditen beeinflusst" haben wir gesehen, wie die Aufnahme von Private Equity in ein Musterportfolio die Gesamtrendite erhöht, während gleichzeitig das Gesamtrisiko steigt.

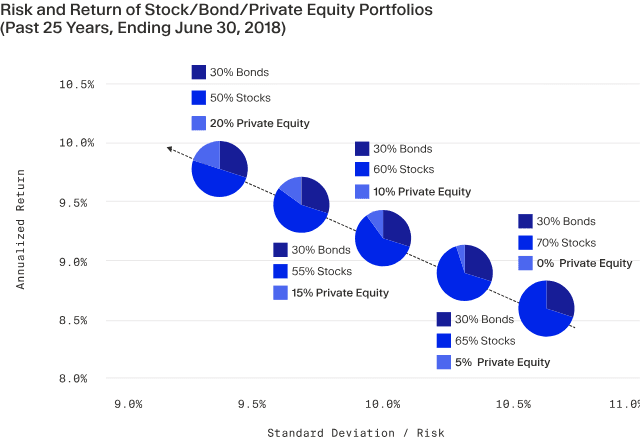

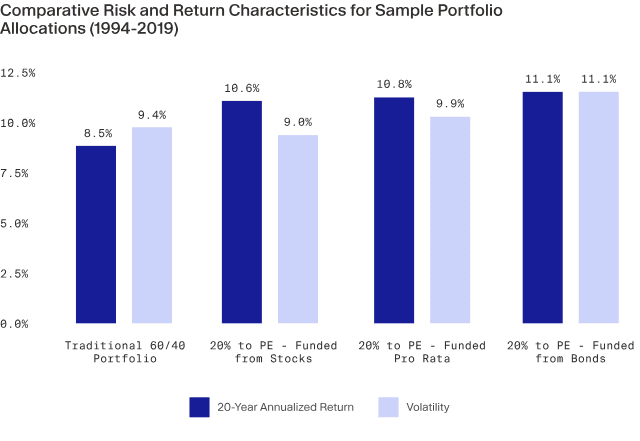

Wenn wir uns dasselbe Beispiel in anderer Form ansehen, können wir feststellen, dass die Aufnahme von Private Equity die Rendite überproportional zum Risiko erhöht. Nehmen Sie die folgende Abbildung: eine Reihe von Musterportfolios, die zwischen 1994 und 2019 mit öffentlichen Aktien, festverzinslichen Wertpapieren und Private-Equity-Benchmarks zusammengestellt wurden.

Das traditionelle 60/40-Portfolio aus Aktien und festverzinslichen Anlagen hatte ein Risikoniveau von 9,4% bei einer Rendite von 8,5%. Durch die Aufnahme einer Allokation in Private Equity stieg das Risiko des Musterportfolios auf 11,1 % - aber die Rendite stieg ebenfalls auf denselben Wert.⁹

Dies ist nur ein Beispiel basierend auf einem theoretischen Portfolio, aber es zeigt, wie es möglich ist, durch die Allokation von Private Equity ein Portfolio zu diversifizieren und eine größere Modulation von Risiko und Rendite zu ermöglichen.

¹ Cambridge Associates, 30. Juni 2018; MSCI Equity Index neben der internen Rendite für den Global Private Equity Index (gepoolte Rendite), annualisiert über 5-, 10-, 15- und 20-Jahres-Zeiträume.

² Die geringere Volatilität von Private Equity lässt sich teilweise durch die fehlende Verpflichtung zur Mark-to-Market-Bewertung der täglichen Daten erklären. Harris, Robert S., Tim Jenkinson, und Steven N. Kaplan. 2014. "Private Equity Performance: What Do We Know?" Journal of Finance 69(5).

³ https://www.kkr.com/global-perspectives/publications/wisdom-compounding-capital

⁴ McKinsey Global Private Markets Review 2021, April 2021 https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/2021/mckinsey-global-private-markets-review-2021-v3.pdf

⁵ https://www.pantheon.com/wp-content/uploads/2015/03/Should-An-Investors-Portfolio-Contain-Private-Equity.pdf

⁶ Neuberger Berman, FactSet. Die Grafik zeigt die gemischten Portfoliorenditen über 25 Jahre bis zum 30. Juni 2018. Sie geht von einer vierteljährlichen Anpassung an die angegebene Allokation aus (z.B. 70% Anleihen, 25% Aktien, 5% Private Equity. Anleihen, Aktien und Private Equity werden durch den Bloomberg Barclays U.S. Aggregate Index, den S&P 500 und den Cambridge Associates LLC U.S. Private Equity Index repräsentiert. Die Indizes werden nicht verwaltet und sind nicht für Direktanlagen verfügbar.

⁷ https://www.capdyn.com/Customer-Content/www/news/PDFs/diversify-your-portfolio-with-private-equity.pdf

⁸ https://www.mckinsey.com/industries/private-equity-and-principal-investors/our-insights/lessons-for-private-equity-from-the-last-downturn

⁹ https://www.icapitalnetwork.com/insights/private-equity/evaluating-the-impact-of-private-equity-in-a-60-40-portfolio/

- 1 Minimum investment may vary by country and local regulation.

- 2 Source: McKinsey "Private Markets Annual Review 2022"

- 3 Past performance is no guarantee of future returns.