Pourquoi investir dans le capital-investissement ?

Pendant des décennies, les caractéristiques du capital-investissement ont fait de cette classe d'actifs une proposition attrayante pour ceux qui pouvaient y participer. Maintenant que l'accès au capital-investissement est ouvert à un plus grand nombre d'investisseurs individuels, le potentiel inexploité devient une réalité. La question à se poser est donc la suivante : pourquoi devriez-vous investir ?

Nous commencerons par les principaux arguments en faveur de l'investissement dans le capital-investissement :

- Comment et pourquoi les rendements du capital-investissement ont été historiquement plus élevés que ceux d'autres actifs, et ce à plusieurs niveaux.

- Comment l'inclusion du capital-investissement dans un portefeuille affecte le profil risque-rendement, en aidant à diversifier le risque de marché et le risque cyclique.

Nous présenterons ensuite quelques considérations et risques clés pour les investisseurs en capital-investissement.

1. Des rendements plus élevés

L'une des principales raisons d'introduire le capital-investissement dans un portefeuille est la possibilité d'en augmenter le rendement global. Dans cette optique, les études montrent que les rendements du private equity sont comparables à plusieurs niveaux, que nous allons aborder ici : par rapport au marché des actions publiques, par rapport à d'autres catégories d'actifs du marché privé, entre les quartiles et lorsqu'ils sont ajoutés à un portefeuille.

Capital-investissement contre actions publiques

Vous savez peut-être que la question de savoir si les rendements des fonds de capital-investissement ont historiquement surpassé ceux des fonds d'actions publics se pose depuis longtemps. La réponse est simple : oui, avec une marge significative.

D'autres comparaisons sont présentées ci-dessous.

Le capital-investissement par rapport aux autres classes d'actifs

Lorsqu'il s'agit d'introduire un nouvel actif dans un portefeuille, la considération la plus fondamentale est le profil risque-rendement de cet actif.

Historiquement, le capital-investissement a affiché des rendements similaires à ceux des actions des marchés émergents et supérieurs à ceux de toutes les autres classes d'actifs traditionnelles. Sa volatilité relativement faible², associée à ses rendements élevés, constitue un profil risque-rendement convaincant.³

Performance entre les quartiles

Chaque fonds de capital-investissement a un objectif de rendement particulier et une stratégie spécifique pour atteindre cet objectif, il n'est donc pas surprenant que les rendements des fonds varient beaucoup. En fait, les quartiles des fonds de capital-investissement y présentent l'éventail de rendements le plus large de toutes les classes d'actifs alternatifs, comme vous pouvez le voir ci-dessous.

Cela dit, le rendement du quartile supérieur pour les millésimes de private equity entre 2007 et 2017 était supérieur à tous les autres de plus de 7 %, tandis que le quartile médian était supérieur à toutes les autres classes d'actifs d'au moins 4 %.⁴

Il en ressort que la sélection des fonds est cruciale. Chez Moonfare, nous effectuons une sélection rigoureuse et un processus de due diligence pour tous les fonds listés sur la plateforme.

Comment le capital-investissement affecte les rendements des portefeuilles

L'effet de l'ajout de capital-investissement dans un portefeuille dépend - comme toujours - du portefeuille lui-même. Cependant, une étude Pantheon de 2015⁵ a suggéré que l'inclusion de capital-investissement dans un portefeuille d'actions publiques peut débloquer 3,16% de rendement excédentaire annualisé ("alpha").

Nous nous pencherons sur la construction d'un portefeuille de capital-investissement. Comment construire un portefeuille diversifié ? Mais pour avoir une idée simplifiée de la manière dont l'inclusion du capital-investissement peut affecter les rendements globaux, nous pouvons examiner les modèles de divers portefeuilles types. Le graphique ci-dessous illustre comment l'introduction de capital-investissement dans un portefeuille d'actions et d'obligations cotées en bourse affecte les profils de risque et de rendement.

Pourquoi les rendements historiques du capital-investissement sont-ils plus élevés ?

Nous avons présenté en détail les caractéristiques uniques du capital-investissement dans la section Qu'est-ce que le capital-investissement ? Ces caractéristiques font que la classe d'actifs est fondamentalement différente du capital-investissement public, ce qui peut entraîner une hausse des rendements au niveau des fonds ou des portefeuilles :

- Accès aux opportunités : Le nombre d'entreprises disponibles pour l'investissement sur les marchés publics est limité et chaque entreprise cotée en bourse fait l'objet d'un examen minutieux. Que vous soyez d'accord ou non pour dire que les marchés publics ne peuvent jamais être vraiment "efficaces", lorsqu'une société est cotée en bourse, sa valeur est probablement déjà reconnue, ce qui fait grimper son prix.

En revanche, les meilleures sociétés de capital-investissement ont accès à un réservoir encore plus important d'opportunités inconnues qui ne font pas l'objet du même examen, ainsi qu'aux ressources nécessaires pour procéder à une vérification préalable et identifier celles qui valent la peine d'être investies. Investir au rez-de-chaussée implique un risque plus élevé, mais pour les entreprises qui réussissent, le fonds bénéficie de rendements plus élevés.

- Un actionnariat actif et créateur de valeur : Lorsqu'un investisseur achète des actions d'une société publique, le niveau de contrôle qu'il acquiert est marginal. S'il choisit de ne pas exercer ses droits de vote, il tombe à zéro. Lorsqu'une société de capital-investissement investit, elle assume presque toujours un certain niveau de participation active. Cela va du conseil et de l'assistance à la restructuration complète et à la gestion de l'entreprise. Les grandes sociétés de capital-investissement disposent d'équipes spécialisées dans la création de valeur qui se consacrent à un objectif unique : ajouter activement de la valeur afin d'augmenter le rendement autant que possible à long terme.

- Alignement des intérêts : En matière de gestion active, le plus proche cousin d'un fonds de capital-investissement est le fonds d'actions public. Les gestionnaires de fonds d'investissement publics et privés s'engagent à investir un pourcentage du fonds, mais l'alignement des intérêts reste un problème bien connu pour la gestion des fonds d'investissement publics : le "problème du mandant et de l'agent".

Lorsqu'un investisseur (le "principal") engage un gestionnaire de fonds public pour prendre le contrôle de son capital (en tant qu' "agent"), il délègue le contrôle au gestionnaire tout en conservant la propriété des actifs. Dans de nombreux fonds publics, le gestionnaire perçoit une commission quelle que soit la performance du fonds, tandis que l'investisseur reste responsable des pertes éventuelles. Dans le cas des fonds de capital-investissement, le partenaire général ne perçoit pas seulement une commission de gestion. Il perçoit également un pourcentage des bénéfices du fonds sous la forme d'un "carry" (généralement 20 %). Cela garantit que les intérêts du gestionnaire sont alignés sur ceux des investisseurs.

Les fonds de capital-investissement atténuent également une autre forme de problème mandant-mandataire. Nous pouvons également considérer la direction de l'entreprise comme un "agent", chargé de gérer l'entreprise pour les investisseurs. Un investisseur en actions publiques ne souhaite en définitive qu'une chose : que la direction augmente le cours de l'action et/ou verse des dividendes. L'investisseur n'a que peu ou pas de contrôle sur la décision. Nous avons montré plus haut que de nombreuses stratégies de capital-investissement - en particulier les rachats majoritaires - prennent le contrôle de la gestion de l'entreprise, en veillant à ce que la valeur à long terme de l'entreprise soit prioritaire, ce qui accroît le retour sur investissement pendant la durée de vie du fonds.

2. Diversification et atténuation des risques

La théorie moderne du portefeuille nous enseigne qu'il faut réduire autant que possible les risques commerciaux et financiers grâce à la diversification qui s'obtient le mieux en sélectionnant des actifs dont les rendements à long terme sont attrayants, mais dont la corrélation entre eux est relativement faible. Le capital-investissement peut donc contribuer à la diversification d'un portefeuille en atténuant à la fois le risque lié aux marchés publics et le risque cyclique.

Risque lié aux marchés publics

La diversification au sein de l'univers des actions publiques en utilisant des facteurs tels que la capitalisation peut réduire le risque idiosyncratique, mais laisse toujours un portefeuille composé d'actifs fortement corrélés. Pour réduire davantage le risque du portefeuille, nous devrions rechercher des actifs moins corrélés au marché public.

Les fonds de capital-investissement représentent une classe d'actifs qui offre une corrélation plus faible avec les mouvements du marché public. Alors que les conditions économiques peuvent affecter la performance des entreprises en portefeuille à un niveau fondamental, les gestionnaires de fonds de capital-investissement cherchent à créer de la valeur à long terme en investissant des capitaux directement dans des entreprises privées et en travaillant ensuite avec ces entreprises pour s'assurer que le capital est effectivement utilisé pour augmenter la valeur. Cela contraste avec les investissements en capital public qui représentent des transactions secondaires qui bénéficieront davantage de la croissance économique en cours.

Étant donné que les investissements en private equity adoptent une approche à long terme pour capitaliser de nouvelles entreprises, développer des modèles d'entreprise innovants et restructurer des entreprises en difficulté, ils ont tendance à ne pas avoir de corrélations élevées avec les fonds d'investissement publics, ce qui en fait un élément de diversification souhaitable dans les portefeuilles d'investissement.

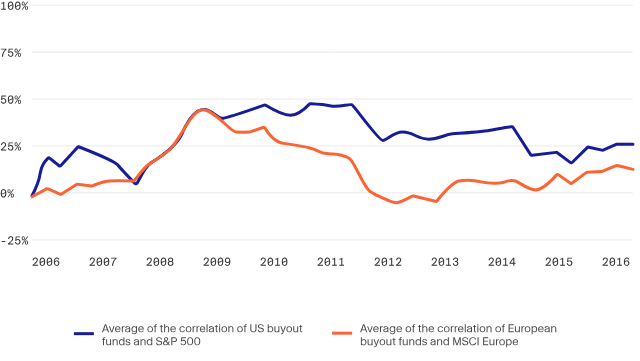

Le graphique ci-dessous montre la corrélation moyenne entre les fonds de rachat individuels et le marché public géographique concerné depuis 2001.

Prenons les États-Unis. Même sur un marché aussi intégré et interconnecté, avec des entreprises affectées par les mêmes conditions économiques, fiscales et monétaires, la corrélation entre les fonds de rachat d'entreprises par des investisseurs privés et les actions publiques n'a pas atteint 50 % depuis 2001.

En Europe - un marché beaucoup plus fragmenté - la corrélation entre les fonds de rachat et les actions publiques est beaucoup plus faible au cours de la même période, voire négative.

Risque cyclique

Comme les fonds de capital-investissement exercent un contrôle beaucoup plus grand sur les entreprises dans lesquelles ils investissent, ils peuvent prendre des décisions plus actives pour réagir aux cycles du marché, qu'il s'agisse d'une période d'essor ou d'une récession. Les fonds de capital-investissement sont donc plus à même de résister aux ralentissements.

Prenez le graphique ci-dessus. Outre le rendement constamment plus élevé du capital-investissement pour ces fonds de pension, la chute du marché consécutive à la récession de 2007-2009 est ressentie plus tard, avec un rebond plus rapide. En outre, alors que les marchés publics ont stagné entre 2011 et 2014, les rendements du capital-investissement ont continué à être positifs.

Les sociétés de capital-investissement qui se concentrent sur la création de valeur sont bien placées pour surpasser les gestionnaires d'actions publiques en cas de ralentissement du marché. Une étude de McKinsey a montré que les entreprises dotées d'équipes de création de valeur ont nettement surpassé les autres pendant et après la crise financière mondiale de 2008, obtenant des rendements supérieurs d'environ 5 % (23 %) à ceux des entreprises dépourvues de groupes d'exploitation de portefeuille (18 %)⁸.

L'effet du capital-investissement sur le risque du portefeuille

Il convient de souligner qu'il est peu probable que l'inclusion du capital-investissement réduise le risque global du portefeuille. Dans la sous-section "Comment le capital-investissement affecte le rendement des portefeuilles" ci-dessus, nous avons vu comment l'inclusion du capital-investissement dans un échantillon de portefeuille augmentait le rendement global tout en augmentant le risque global.

Cela dit, si nous examinons le même type d'exemple présenté différemment, nous pouvons constater que l'inclusion de capital-investissement augmente le rendement de manière disproportionnée par rapport à l'augmentation du risque. Prenez l'illustration ci-dessous : une série d'exemples de portefeuilles construits avec des indices de référence d'actions publiques, de titres à revenu fixe et de capital-investissement entre 1994 et 2019.

Le portefeuille traditionnel 60/40 composé d'actions et d'actifs à revenu fixe présentait un niveau de risque de 9,4 %, pour un rendement de 8,5 %. En incluant une allocation au capital-investissement, le risque de l'échantillon de portefeuille est passé à 11,1 % - mais le rendement a également augmenté pour atteindre le même chiffre.⁹

Ce n'est qu'un exemple basé sur un portefeuille théorique, mais il montre comment il est possible d'utiliser l'allocation en capital-investissement pour diversifier un portefeuille et permettre une plus grande modulation du risque et du rendement.

¹ Cambridge Associates, 30. Juni 2018; MSCI Equity Index neben der internen Rendite für den Global Private Equity Index (gepoolte Rendite), annualisiert über 5-, 10-, 15- und 20-Jahres-Zeiträume.

² Die geringere Volatilität von Private Equity lässt sich teilweise durch die fehlende Verpflichtung zur Mark-to-Market-Bewertung der täglichen Daten erklären. Harris, Robert S., Tim Jenkinson, und Steven N. Kaplan. 2014. "Private Equity Performance: What Do We Know?" Journal of Finance 69(5).

³ https://www.kkr.com/global-perspectives/publications/wisdom-compounding-capital

⁴ McKinsey Global Private Markets Review 2021, April 2021 https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/2021/mckinsey-global-private-markets-review-2021-v3.pdf

⁵ https://www.pantheon.com/wp-content/uploads/2015/03/Should-An-Investors-Portfolio-Contain-Private-Equity.pdf

⁶ Neuberger Berman, FactSet. Die Grafik zeigt die gemischten Portfoliorenditen über 25 Jahre bis zum 30. Juni 2018. Sie geht von einer vierteljährlichen Anpassung an die angegebene Allokation aus (z.B. 70% Anleihen, 25% Aktien, 5% Private Equity. Anleihen, Aktien und Private Equity werden durch den Bloomberg Barclays U.S. Aggregate Index, den S&P 500 und den Cambridge Associates LLC U.S. Private Equity Index repräsentiert. Die Indizes werden nicht verwaltet und sind nicht für Direktanlagen verfügbar.

⁷ https://www.capdyn.com/Customer-Content/www/news/PDFs/diversify-your-portfolio-with-private-equity.pdf

⁸ https://www.mckinsey.com/industries/private-equity-and-principal-investors/our-insights/lessons-for-private-equity-from-the-last-downturn

⁹ https://www.icapitalnetwork.com/insights/private-equity/evaluating-the-impact-of-private-equity-in-a-60-40-portfolio/

- 1 Minimum investment may vary by country and local regulation.

- 2 Source: McKinsey "Private Markets Annual Review 2022"

- 3 Past performance is no guarantee of future returns.